ライフプランを設計するうえで、重要なイベントとなるのが「マイホームの購入」です。FPとしてマイホームの購入について相談に応じることができなければなかなか顧客から信頼を得ることが難しいでしょう。

マイホーム購入で欠かせない知識が住宅ローン控除についてです。

当記事では住宅ローン控除の仕組みと対象、確定申告の方法を解説します。

1.住宅ローン控除の仕組み

“住宅ローン控除“の正式名称は「住宅借入金等特別控除」のことで、「住宅ローン控除」や「住宅ローン減税」とも呼ばれていますが、当記事では「住宅ローン控除」で統一して解説します。

住宅ローン控除は、住宅ローンの残高に対して所得税が控除される税制優遇制度です。

優遇額は、住宅ローン等の年末残高に対して1%で最大40万円(認定長期優良住宅等の場合最大50万円)の税額を控除することができます。

控除される期間は最長13年間、最大520万円まで節税ができる非常に優遇額も大きい制度です。

また、近年は超低金利が続いていますので住宅ローンの金利が1%を切ることも珍しくありません。

金利が1%未満であれば、金利の負担よりも節税額の方が大きいということになりますので、非常に有利にマイホームを購入することができます。

住宅ローン控除があるから、賃貸ではなくマイホームの購入を検討する方も多いでしょう。マイホーム購入は、ライフプラン設計において大きなイベントとなりますので、FPとして住宅ローン控除は必須の知識となっています。

2.住宅ローン控除の対象

住宅ローン控除の対象となるのはどのような場合なのでしょうか。

住宅ローン控除の適用条件を確認しておきましょう。

(1) 借入の要件

住宅ローン控除を利用するためには、金融機関での借入期間が10年以上ある必要があります。

10年未満の契約をしてしまうと、住宅ローン控除が適用できませんので注意しましょう。

対象となる借入は、住宅金融支援機構の公的ローンや民間金融機関からの借入金に加え、勤務先からの借入金の場合でも利用することができます。

控除の対象となるのは、土地・建物取得のための借入金です。

(2) 住宅の要件

住宅ローン控除の適用を受けるためには、住宅の床面積が50㎡以上である必要があります。

また、2分の1以上がもっぱら住宅用として使われている必要がありますので、店舗併用住宅などを購入する場合は注意が必要です。

既存住宅を購入する場合は、築後20年以内(耐火建築物は25年以内)のものしか対象となりません。

なお、自分と生計を一にする親族等からの取得や贈与を受けた住宅は、住宅ローン控除の対象とはなりません。

(3) 年収などの要件

住宅ローン控除は、年間の合計所得が3,000万円(給与収入の場合、年間収入3,245万円)以下であることが条件となっています。

年間所得が3,000万円を超える高収入の方は、適用ができませんので注意しましょう。

3.住宅ローン控除の適用方法

住宅ローン控除を適用するためには、どのような手続きが必要なのでしょうか。

住宅ローン控除の手続きについて見ていきましょう。

(1) 確定申告が必要

住宅ローン控除を適用するためには、確定申告が必要です。

確定申告には以下の書類が必要となりますので、準備しておきましょう。

① 源泉徴収票

会社員の方は、会社から発行される源泉徴収票が必要です。

自営業の方など給与所得がない方は必要ありません。

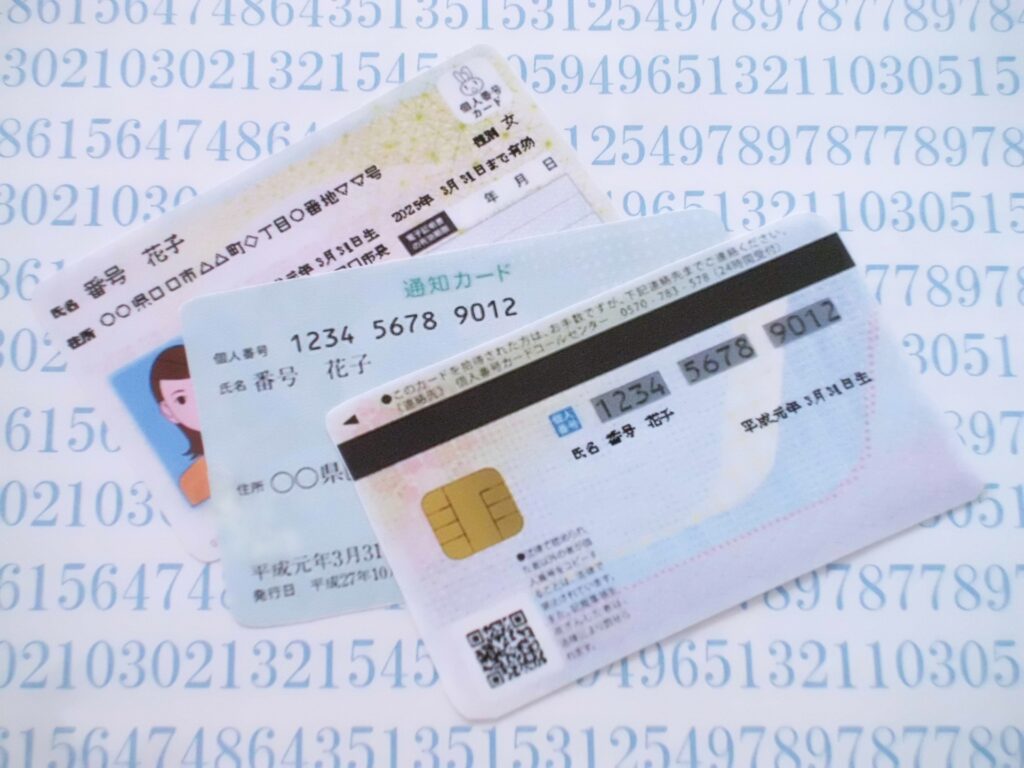

② マイナンバー記載書類

住宅ローン控除の適用を受けるためには、マイナンバーが記載されている書類が必要です。

マイナンバー記載書類は、マイナンバーカードや通知カードの他にマイナンバー記載の住民票などがあります。

③ 借入金の年末残高証明書

ローンを借りた金融機関から発行される年末残高証明書が必要です。

金融機関から郵送されてくることが多いので、捨てずに保管しておく必要があります。

④ 登記事項証明書

適用を受ける土地・建物の登記事項証明書が必要です。

登記事項証明書は法務局で入手することができます。

⑤不動産売買契約書または工事請負契約書

住宅を購入した際に受け取る売買契約書や工事請負契約書が必要です。

コピーを提出することになりますので準備しておきましょう。

⑥確定申告書と住宅借入金等特別控除額の計算明細書

確定申告書や住宅借入金等特別控除額の計算明細証明書は、税務署や国税庁のHPで入手することが可能です。

(2) 2年目からは年末調整でも可

一度確定申告をすることで、2年目からは年末調整で住宅ローン控除を適用することが可能です。

年末調整をするためには以下2つの書類が必要です。

① 給与所得者の住宅借入金特別控除申告書

給与所得者の住宅借入金特別控除申告書は、確定申告をした年の10月頃に税務署から送付されます。

② 住宅取得資金に係る借入金の年末残高証明書

金融機関から発行されるローンの残高証明書です。

以上2つの書類を勤務先に提出することで、住宅ローン控除を年末調整で適用することが可能です。

ただし、年収2,000万円以上の方や給与所得以外に収入がある方は確定申告が必要です。

4.住宅ローンと保険

住宅ローン控除とあわせておさえておきたいのが、住宅ローンと保険の関係です。

住宅ローンの契約をする際は、団体信用生命保険(団信)に加入することになります。

団信の保障内容は死亡保障だけでなく、がん保険や収入保障保険など、さまざまな特約がついています。

住宅ローンの契約をする金融機関によっても異なりますので、内容を理解しておく必要があるでしょう。

場合によっては、住宅ローン購入前に契約していた保険と内容が重複している場合もあります。

そのような場合には保障内容が重複している契約を見直して、より必要な保険に切り替えることを検討する必要があります。

5.住宅ローン控除で得た資金の使い道

住宅ローン控除は、最大で毎年40万円と効果の大きい優遇制度です。

住宅ローン控除で得た資金をどのように活かすかも、FPとしては考えておきたいところ。

住宅ローン控除で得た資金をどのように活かすか、具体的に考えてみましょう。

(1) 投資をする

住宅ローン控除で得た資金で、投資をするのも一つの方法です。

選択肢としては、株式、投資信託、外貨預金などが考えられます。

近年は超低金利が続いていますので、少しでも高い利回りで運用することを心がけると良いでしょう。

ただし、投資にはリスクがありますので注意が必要です。

住宅ローン控除を利用する世帯は、子育て世帯であることも多く教育資金にあてようと考えるケースも多いでしょう。

お子様のご年齢も考えて、どれくらいの時期にいくらくらい必要かもよく考えて投資をする必要があります。

投資をする際は、運用益が非課税となるNISAや所得税の優遇があるiDeCoなどの制度を利用すると、さらに有利に運用することが可能です。

NISAやiDeCoも住宅ローン控除を適用する世代が利用する可能性が高い制度ですので、あわせておさえておくと良いでしょう。

(2) 保険を契約する

先にも述べましたが、住宅ローンを契約すると団信に加入することになります。

団信の保障内容で多くの部分を賄うことができますが、全てのリスクを抑えることはできません。

マイホームを購入すると、万が一死亡したり、働けなくなったりした場合の家族の負担が大きくなってしまいますので、保障内容を手厚くしておくのも選択肢の一つとなります。

新たに保険を検討する際は、団信の内容をよく確認して過不足がないように契約することが重要です。

将来の教育資金を貯めながら保障を厚くするのであれば、学資保険など、貯蓄性が高い保険を契約することも選択肢のひとつとなります。

(3) 積立定期をする

教育資金等、資金使途が決まっていて運用ができない場合は、いつでも解約できる積立定期などでお金を貯めていくのも一つの選択肢となるでしょう。

積立定期を契約しておくことで、自動的に普通預金から引き落とされることになりますので、普通預金においておくとついつい使ってしまうと言う方にオススメです。

6.2021年税制改正大網

2021年の税制改正大綱では、住宅ローン控除に関する改正もありました。

住宅ローン控除に関する改正を確認していきましょう。

(1) 制度は延長となった

当初、住宅ローン控除は2021年末までとされていましたが、2022年12月末まで延長となりました。

2007年以後少しずつ形を変えて継続されてきた制度ですが、今回も継続されることとなりました。

非常に優遇額が大きい制度ですので、マイホーム購入を検討している方にとって、制度が延長されたことは朗報と言えるでしょう。

(2) 床面積40㎡以上が対象に

従来の制度では床面積が50㎡以上の物件に限られていましたが、40㎡以上に拡大されました。

ただし、40㎡〜50㎡未満の場合、年間所得が1,000万円未満であることが条件となっています。

50㎡以上の場合は、年間所得が3,000万円以下であることが条件となっていますので、40㎡〜50㎡未満の物件の場合、所得要件が厳しいということになります。

7.住宅ローン控除のQ&A

住宅ローン控除に関する概要はご理解いただけましたでしょうか。

最後に住宅ローンに関するよくあるQ&Aを掲載します。

(1) 夫婦でペアローンを組んだ場合、二人とも住宅ローン控除を利用することができますか?

夫婦でペアローンを組んだ場合は、夫婦で住宅ローン控除の適用を受けることができます。

残高に応じて控除を受けることができますので、高額の物件を購入することになりますが、8,000万円以上の物件を購入すれば最大年間80万円控除することができますのでかなり大きな節税となります。

(2) 転勤などで住宅ローン控除の適用を受けている家に住まなくなった場合は?

住宅ローン控除はその住宅に住んでいることが条件ですので、その年の年末時点で住んでいることが条件です。

転勤などで引っ越した場合は、住宅ローン控除の適用を受けることはできません。

(3) 購入してからどれくらいの間に住めばいい?

住宅ローン控除の適用を受けるためには、住宅の新築や購入から6ヶ月以内に居住し、12月31日まで引き続き居住している必要があります。

8.まとめ

住宅ローン控除は、マイホーム購入という重要イベントの判断に大きく関わる制度ですので、FPとして必ず覚えておきたい制度です。

住宅ローン控除を適用できることで、今後のライフプランに大きく影響を与える可能性があります。

住宅ローン控除の仕組みや申請方法、適用条件などをしっかり抑えてアドバイスをすることで顧客の信頼も高まります。

また、住宅ローンを借りる場合は保険の見直しも重要です。

団信と過不足が無い保障を受けられるように提案を行う必要があります。