「保険会社向けの総合的な監督指針」等の一部改正について

令和3年10月15日から11月16日まで、金融庁では「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントを募集され、同年12月28日に改正されたことは記憶に新しいことだと思います。

一部改正の概要は以下の通りです。

保険会社や保険募集人等が保険募集を行う際には、顧客の意向を把握し、意向に沿った保険契約の提案を行うことが重要です。

出典:「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等について

今般、この点について、公的保険を補完する民間保険の趣旨に鑑み、保険募集人等が公的保険制度について適切に理解をし、そのうえで、顧客に対して、公的保険制度等に関する適切な情報提供を行うことによって、顧客が自らの抱えるリスクやそれに応じた保障の必要性を理解したうえでその意向に沿って保険契約の締結がなされることが図られているかという点などを監督上の着眼点として明確化するものです。

具体的には下記の太字部分が改正されました。

◆特定保険募集人等の教育

保険商品の特性に応じて、顧客が十分に理解できるよう、多様化した保険商品に関する十分な知識や保険契約に関する知識の付与及び適切な保険募集活動のための十分な教育を行っているか。

出典:「保険会社向けの総合的な監督指針」の一部改正(新旧対照表)

また、公的保険を補完する民間保険の趣旨にかえりみて、公的保険制度に関する適切な理解を確保するための十分な教育を行っているか。

◆意向把握・確認の方法

意向把握・確認の方法については、顧客が、自らのライフプランや公的保険制度等を踏まえ、自らの抱えるリスクやそれに応じた保障の必要性を適切に理解しつつ、その意向に保険契約の内容が対応しているかどうかを判断したうえで保険契約を締結するよう図っているか。そのために、公的年金の受取試算額などの公的保険制度についての情報提供を適切に行うなど、取り扱う商品や募集形態を踏まえ、保険会社又は保険募集人の創意工夫による方法で行っているか。

出典:「保険会社向けの総合的な監督指針」の一部改正(新旧対照表)

この改正の背景とは、顧客が特に将来の年金に対し不安感を持っているなどの社会保障制度に対する関心もありますが、情報源はテレビ・新聞などに頼りがちであり、自ら積極的に情報を取りにいく行動が弱い傾向にあるからではないでしょうか。

また、社会保障制度の情報を「どこの」「誰に」「どうやって」聞けばいいか、把握している方が少ないのも一因ではないでしょうか。

一方、伝える側の保険募集人としては、一定の社会保障制度の知識を習得し、顧客に情報提供する必要があります。

しかし、年金・医療・福祉・介護といった広範な知識の取得が必要となるため、顧客ごとの具体的かつ将来的な数値を示すことができている保険募集人は、実際には限られているのではないでしょうか。

そもそも社会保障制度とは、どういったものなのか。

私たちひとりひとりは自らの責任と努力によって生活を営んでいますが、病気やけが、老齢や障害、失業などにより、自分の努力だけでは解決できず、自立した生活を維持できなくなる場合も生じます。

このように個人の責任や努力だけでは対応できないリスクに対して、相互に連帯して支え合い、それでもなお困窮する場合には必要な生活保障を行うのが、社会保障制度の役割です。

つまり助け合いのチームによる、万が一があった時の為の社会保障制度なのです!

では、今回の改正をキッカケに、今一度、保険募集人として仕事の根幹にかかわる公的年金制度について、一部ではありますが見てまいりましょう。

支える3つの基礎年金

遺族基礎年金

◆遺族基礎年金の受給要件

次の1から4のいずれかの要件を満たしている方が死亡したときに、遺族に遺族基礎年金が支給されます。

1.国民年金の被保険者である間に死亡したとき

2.国民年金の被保険者であった60歳以上65歳未満の方で、

日本国内に住所を有していた方が死亡したとき

3.老齢基礎年金の受給権者であった方が死亡したとき

4.老齢基礎年金の受給資格を満たした方が死亡したとき

| ・1および2の要件については、死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。ただし、死亡日が令和8年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。 ・3および4の要件については、保険料納付済期間、保険料免除期間および合算対象期間(※)を合算した期間が25年以上ある方に限ります。 |

出典:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構 (nenkin.go.jp)

※合算対象期間

老齢基礎年金などの受給資格期間を計算する場合に、期間の計算には入れるが、年金額には反映されない期間のことです。年金額に反映されないため、いわゆる「カラ期間」と呼ばれています。

合算対象期間には、

(1)昭和61(1986)年3月以前に、国民年金に任意加入できる人が任意加入しなかった期間、

(2)平成3(1991)年3月以前に、学生であるため国民年金に任意加入しなかった期間、

(3)昭和36(1961)年4月以降海外に住んでいた期間、(1)~(3)のうち、任意加入を行い、保険料が未納となっている期間などがあります。(いずれも20歳以上60歳未満の期間)

出典:か行 合算対象期間|日本年金機構 (nenkin.go.jp)

◆遺族基礎年金の受給対象者

死亡した方に生計を維持されていた以下の遺族が受け取ることができます。

なお遺族厚生年金(※)を受給できる遺族の方はあわせて受給できます。

1.子のある配偶者

2.子

子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。

子のある配偶者が遺族基礎年金を受け取っている間や、子に生計を同じくする父または母がいる間は、子には遺族基礎年金は支給されません。

※遺族厚生年金を受給するためには一定の要件が必要となります

出典:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構 (nenkin.go.jp)

因みに、2014年4月から年金の受け取りなど仕組みが一部変わったことはご存知でしょうか。

これまでは、死亡した方によって生計を維持(※)されていた「子のある妻」または「子」に遺族基礎年金が支給されていましたが、「子のある夫」にも支給されるようになりました。

また、未支給年金を受け取れる遺族の範囲も拡大され、

1親等「この配偶者・配偶者の父母」、

2親等「孫の配偶者・兄弟姉妹の配偶者・配偶者の祖父母・配偶者の兄弟姉妹」から、

3親等「曽孫、曽祖父母、曽孫の配偶者、甥・姪、おじ・おば、甥・姪の配偶者、おじ・おばの配偶者、配偶者の曽祖父母、配偶者の甥・姪、配偶者のおじ・おば」までに変更されました。

※生計維持とは、原則次の要件をいずれも満たす場合をいいます。

1.生計を同じくしていること

同居していること。別居していても、仕送りをしている、健康保険の扶養親族である等の事項があれば認められます。

2.収入要件を満たしていること

前年の収入が850万円未満であること。または所得が655万5千円未満であること。

◆遺族基礎年金の年金額(2023年4月分から)

1.子のある配偶者が受け取るとき

795,000円+子の加算額

2.子が受け取るとき

次の金額を子の数で割った額が、1人あたりの額となります

795,000円+2人目以降の子の加算額

・1人目および2人目の子の加算額 各228,700円

・3人目以降の子の加算額 各76,200円

出典:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構 (nenkin.go.jp)

障害基礎年金

◆障害基礎年金の受給要件

次の①から③のすべての要件を満たしているときは、障害基礎年金が支給されます。

①障害の原因となった病気やけがの初診日が次のいずれかの間にあること。

・国民年金加入期間

・20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間

➁障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に、障害等級表に定める1級または2級に該当していること。

③初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。

ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

また、20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は不要です。

◆障害基礎年金の請求時期

障害の状態に該当した時期に応じ、次の2つの請求方法があります。

1.障害認定日による請求

障害認定日に法令に定める障害の状態にあるときは、障害認定日の翌月分から(障害認定日以後に20歳に達したときは、20歳に達した日の翌月分から)年金を受給できます。

なお、請求書は障害認定日以降、いつでも提出できますが、遡及して受けられる年金は、時効により、5年分が限度です。

2.事後重症による請求

障害認定日に法令に定める障害の状態に該当しなかった方でも、その後症状が悪化し、法令に定める障害の状態になったときには請求日の翌月から障害年金を受給できます。

ただし、請求書は65歳の誕生日の前々日までに提出する必要があります。

なお、請求した日の翌月分から受け取りとなるため、請求が遅くなると年金の受給開始時期が遅くなります。

◆障害基礎年金の年金額(2023年5月分から)

1級 993,750円+子の加算額(※1)

2級 795,000円+子の加算額(※2)

子の加算額

2人まで 1人につき228,700円

3人目以降 1人につき76,200円

※1 障害の程度1級

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害の状態です。

身のまわりのことはかろうじてできるものの、それ以上の活動はできない方(または行うことを制限されている方)、入院や在宅介護を必要とし、活動の範囲がベッドの周辺に限られるような方が、1級に相当します。

※2 障害の程度2級

必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難で、労働によって収入を得ることができないほどの障害です。

例えば、家庭内で軽食をつくるなどの軽い活動はできても、それ以上重い活動はできない方(または行うことを制限されている方)、入院や在宅で、活動の範囲が病院内・家屋内に限られるような方が2級に相当します。

出典:障害基礎年金の受給要件・請求時期・年金額|日本年金機構 (nenkin.go.jp)

老齢基礎年金

◆老齢基礎年金の受給要件

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

(平成29年7月31日までは受給資格期間が25年以上必要でしたが、法律の改正により平成29年8月1日から受給資格期間が10年に短縮されました。)

◆受給開始時期

原則として65歳から受給できます。65歳後に受給資格期間の10年を満たした方は、受給資格期間を満たしたときから老齢基礎年金を受け取ることができます。

60歳から65歳までの間に繰上げて減額された年金を受け取る「繰上げ受給」や、66歳から75歳まで(※)の間に繰下げて増額された年金を受け取る「繰下げ受給」を選択することができます。

※昭和27年4月1日以前生まれの方、または、平成29年3月31日以前に老齢基礎・厚生年金を受け取る権利が発生している方は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

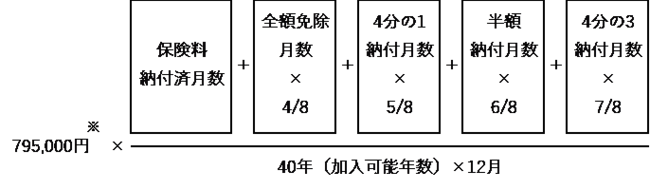

◆老齢基礎年金の年金額(2023年4月分から)

令和5年4月分(6月15日(木)支払分)からの老齢基礎年金(満額)795,000円。

20歳から60歳になるまでの40年間の国民年金の納付月数や厚生年金の加入期間等に応じて年金額が計算されます。

20歳から60歳になるまでの40年間の保険料をすべて納めると、満額の老齢基礎年金を受け取ることができます。計算式は以下のとおりです。

・国民年金保険料の一部免除(4分の3免除、半額免除、4分の1免除)の承認を受けた期間は、減額された保険料を納めていない場合、未納期間扱いとなります。

そのため、上記計算式においては、それぞれ4分の3免除を4分の1納付、半額免除を半額納付、4分の1免除を4分の3納付と表記しています。

・平成21年3月分までの免除期間については、全額免除は3分の1、4分の1納付は2分の1、半額納付は3分の2、4分の3納付は6分の5で、それぞれ計算します。

20歳から60歳になるまでの第2号被保険者および第3号被保険者の期間も保険料納付済期間に含みます。

・免除等期間について、あとから保険料を追納している期間は、保険料納付済期間に含みます。(学生納付特例、納付猶予の期間は、保険料を追納していない場合、年金額には反映されません。)

・昭和16年4月1日以前に生まれた方は、昭和36年4月から60歳になるまでの期間の保険料をすべて納付すると、満額の老齢基礎年金を受け取ることができます。

・国民年金の付加保険料を納めた期間がある場合は、200円に付加保険料納付月数を乗じた額が老齢基礎年金(年額)に上乗せされます。

出典:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構 (nenkin.go.jp)

まとめ

さて、支える3つの基礎年金を見てまいりましたが、改めて気付きなどもあったのではないでしょうか。

この基礎年金は1階建てとも言われており、2階建てとして、遺族厚生年金、障害厚生年金、老齢厚生年金もございます。(受給要件等の詳細は日本年金機構 (nenkin.go.jp)を参照)

こちらは報酬比例部分であり、受け取れる額については、個人毎に異なりますが、こちらも万が一の場合に、私たちを支える重要な保障機能であるの同時に、こうした制度を支えているのは言うまでもなく、私たちの税収からになります。

近年、私たちを取りまく経済・労働環境などの変化、特に少子高齢化の傾向が加速し社会保障の土台を維持するための負担の増加は不可避となってきてます。

1960年代から1970年代の高度経済成長の時代は、終身雇用、右肩上がりの給与体系、退職金制度、保障された年金制度、高金利でしたが、成熟経済や少子高齢化の時代で、今まで通りのやり方でいいのでしょうか?

平均寿命については、1955年から2020年の約65年で、男性は18.04歳のび、81.64歳、女性は19.99歳のび、87.74歳と伸びています。

65歳以上人口と15~64歳人口の比率を見てみると、1950年には1人の65歳以上の者に対して12.1人の現役世代(15~64歳の者)がいたのに対して、2015年には65歳以上の者1人に対して現役世代2.3人になっている。

今後、高齢化率は上昇し、現役世代の割合は低下し、2065年には、65歳以上の者1人に対して1.3人の現役世代という比率になると予測されています。(※)

ですので、社会を支える労働生産人口の減少から、こうした制度を維持するために社会保障と税の一体改革が行われております。

また、若い世代に社会保障の理解を深めるため、令和4年からの高校生向けの授業実施で、社会保障制度のモデル授業化がスタートしております。

今後の社会の変化が気になるところではありますが、より良い社会が続くように、また創るように私たちができることを考える機会になれば幸いです!

今を変えれば過去も未来も変えられる!!!