最近よく耳にする、『人生100年時代』!

2017年9月の当時、安倍首相を議長とする「人生100年時代構想会議」が発足し、超長寿社会における経済・社会システムに関する議論が進められたのがキッカケであります。また人生100年時代に備えて、資産形成の話題がメディアを通して多く提供されております。

そして、良くテレビのCMなどで『資産形成はバランスが大切』という言葉を聞きますが、まさに実際のマネープランやライフプランにはバランスが重要です。

そこで、マネープランニングやライフプランニングについて考えて行きたいと思いますが、まず、収入のお金を仕分けすると「殖やすお金」「まもるお金」「つかうお金」の3つに大別されます。

Contents

お金は「ふやす」「まもる」「つかう」の3つ

◇殖やす:健康で暮らし続けていても、結婚、出産、教育、住宅購入、老後生活など様々な資金が必要です。自分たちで作っていかなければならない部分です。

できるだけ若く健康なうちに始めることをお勧めします。のちほど、この部分についてはじっくりとお伝えさせて頂きます。

◇まもる:『健康に暮らし続けていても・・』とお伝えしましたが、万一、ご自身・ご家族が疾病やがんに罹患した場合の治療費、生活の変化に対応できるプランニングが必要になります。また最近は介護でご苦労されているお話もたくさん耳にします。

◇つかう:けちけちするだけが、プランニングではありません。効果的に残ったお金で自分自身を磨きましょう。例えば、アンチエイジング、美容、習い事など、自分自身に投資しましょう。

では、先に私たちが現在かかえている不安について少し考えてみたいと思います。

近年、結婚する人・しない人、子どもを産む・産まない等、以前と比べてライフスタイルが様々となっています。

例えば、シングルの方であれば、このまま1人だった場合の老後の心配をされている方も多いのではないでしょうか。先の見えない時代で今の会社でいつまで働けるのか、給料が下がることはないのかといった不安をかかえている方もいるかもしれません。

今後は更に自助努力の時代、インフレに対する問題、税制の変化などに敏感に対応していかなければいけません。すでにご結婚されている方であれば、子どもの教育費なども心配でしょう。

また、長い老後を考えると、医療費もしっかり準備しておかなければいけません。ご自身、ご家族、ご両親などの介護や老後も不安ですね。

なぜ不安に感じるのか?

それは、未来がわからないからではないでしょうか?

今後、未来にどれくらいの資金が必要で、老後の生活資金等がどのくらい必要なのかがわからないから不安なのです。

そこで、未来のお金っていったいどれくらい必要なのか、またライフプランニングには様々な要素が関わってまいります。その点について見てまいりましょう!

未来に必要なお金の話

先ほどお伝えしたように、未来には様々な不安が予想されますが、実際どれくらいのお金が必要になるかここで考えてみましょう。

実際に必要になる金額

例えば、お子様の教育費(小学校~大学)は、全て公立の場合は約543万円、全て私立の場合は1,829万円(※1)、出産には約30~50万円かかると言われております。

特に、ゆとりある夫婦での老後の生活費が約36万円/月と言われており、66歳~90歳の25年間では10,800万円と莫大な資金準備が必要となります(※2・※公的年金額は考慮しておりません)。

また、介護状態になった時の必要資金は約3,000万円が必要となります(※3)。

皆さんの中で、すでに老後の資金までしっかり準備されている方は少ないのではないでしょうか?

だからこそ、それぞれに置き換えて将来の見通しを立てる為に、未来設計図を作る事、それが、大切であり、未来設計図こそがライフプランニングなのです!

(※1)出典:文部科学省「平成30年度子供の学習費調査の結果について」より算出

(※2)出典:生命保険文化センター「令和元年度 生活保障に関する調査」※夫婦2人の場合のゆとりある老後生活費

(※3)出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」を元に作成

時間軸で考える

次にプランニングに欠かせない要素である時間軸について見てまいりましょう!

生涯の働く時間とセカンドライフの時間を比較した場合、セカンドライフの時間の方が長いことをご存知でしょうか?

1日に働く時間を8時間、年のうち、土日の休日と、お盆休み、ゴールデンウィーク、お正月休みなどの長い休日を引いた労働日数が年間250日間として年2000時間。23歳から65歳まで働くとして43年間。2,000時間×43年間=86,000時間です。

これから皆さんの寿命は男女ともに確実に延びていっていますので、66歳から90歳まで生きたとして25年間のセカンドライフの時間があるとします。1日の生活時間は睡眠時間を除いて約16時間ですので16時間×365日=5,840時間。5,840時間×25年間=146,000時間となります。

このように、定年退職後の自由時間は、現役時代の労働時間より長くなります。セカンドライフは決して人生の中で、短いものではありません。この長い時間を充実させるには、どうしたらよいのかを考えることが重要です。

セカンドライフを充実させる3つのこと

そこで、セカンドライフを充実させる3つのキーワードはご存知でしょうか?

「健康」「お金」「生きがい」です!

この中でどれか1つが欠けても充実した生活が成り立ちません。

特に「お金」「生きがい」という点を意識する為にライフプランが不可欠となります。

逆に「お金」「生きがい」があれば、必然と「健康」にも留意するのではないでしょうか?!

皆さん、ここで「セカンドライフ」をイメージしてみませんか?

健康で充実した老後を想像したのではないでしょうか?お金を増やすという考え方は健康であるという前提で成り立っています。充実したセカンドライフを過ごすための老後資金が「殖やすお金」、介護や医療など人の支援を得ながら過ごす費用をまかなうお金が「まもるお金」です。

迫りくる人口問題

そして、今の日本の人口はご存知でしょうか?!

「令和3年7月現在では約1億2536万人」です(※4)。2004年をピークに減りはじめ、2030年には約11500万人、その後年間100万人ペースでの減少となります(※5)。一方、他国の人口はどのように推移していくのでしょうか。米国もオーストラリアもフランスも右肩上がりに増加しています(※6)。

(※4)総務省統計局HPより

(※5)国立社会保障・人口問題研究所「日本の将来人口推計(平成24年1月推計)」

(※6)出典:World Population prospects, the 2010 Revision

各国の経済成長を表す指標に、GDPがよく使われますが、このGDPは「一定期間に国内で生産された財貨、サービスの価値額の合計」で「一人当たりの生産性(量)×人口」が基本的な考え方です。日本はGDPに大きく貢献する15~65歳の生産年齢人口も2000年くらいから減っています。一般的には、たくさんの人がより効率良くたくさん働けば、その国の経済は成長する、と考えられています。

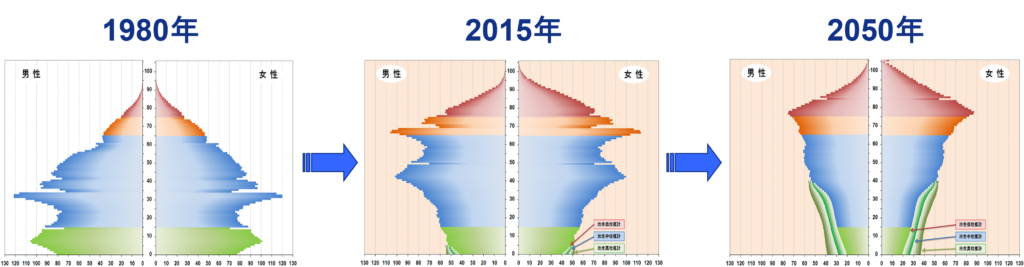

更に付随して、人口ピラミットもみてみましょう!

1980年、高度成長期の日本は三角形の形をしていました。

2050年、高齢者の割合が約40%とまさに超高齢化社会に突入します。このようになったときに、最も重要な問題は社会保障制度の崩壊です(※7)。

(※7)出典1980年:国勢調査、2015年・2050年:国立社会保障・人口問題研究所レポート

日本の公的年金制度(厚生年金保険及び国民年金等)は賦課方式(世代間の助け合い)であり、現役世代が負担した保険料がその時々の高齢者の年金給付に充てられます。

この方式は少子高齢化の進展により、負担・給付の構造に影響を与えます。

つまり現状を鑑みると皆さんもお気づきのように、待ったなしの状況です。行き当たりばったりじゃダメだということです。

金利を味方に

それと、日本の金利はどうなっているのでしょうか?

後ほどお伝えをしますが、お金を殖やすためには、金利を味方につける考え方は非常に重要だからです。

日本は平成28年からマイナス金利政策を行っており、現在かなり低金利です。それに比べて米国やオーストラリア、ユーロ圏は日本と比べると比較的高めです。低金利の国にいくらお金を預けてもお金は増えないわけです。日本より金利の高い米国やオーストラリア、ユーロ圏にお金を預けることによって、お金を殖やせれる可能性や資産形成の観点からも、通貨分散を考えておくためにも、為替の影響を考慮しながら、今すぐではないにしろ、これからは必ず選択の一つに加える必要があるのではないでしょうか。

インフレとデフレ

唐突ですが、皆さん、ディズニーランドはお好きですか?

1983年の開業当時、ディズニーの1デイパスは3,900円だったんです。

今は7,400円だからこの33年で1.9倍になったことになります。つまり、90%の増加ですから、年平均約2.7%で値段が上昇したということになります。

この「物の値段が上がること」がインフレなんですね。デフレはその逆で「物の値段が下がること」です。

実際とは異なりますが、「日本のインフレ目標値は2%!(日銀、黒田総裁)」。

物の値段が上がると言うことは『お金の価値』は下がるということになります。

例えば、どんどんと経済が良くなり、インフレになったらどうなるか?

昔、缶ジュースは100円で買えました。これが、10年かけて物価が2%ずつ上昇したらどうなるか。120円です。

現在、そんな状況ですね。

それに対して、預貯金はどうでしょう。

単純にもし、10年間0.2%の定期があれば、10年後は102円になり、同じ缶ジュースを買うことができません。皆さんが預けている定期預金の金利ははたして、インフレに勝っているでしょうか?

考えてみてください?

違う例えですが、手元に100万円の現金があるとします。

それをそのままタンスに入れておいて、30年後・・・お金の枚数は変わりませんが価値はどうでしょうか?

もし毎年2%のインフレになったらどうでしょうか?

30年後には約54万の価値に目減りしてしまいます。

つまり資産を殖やす・減らさない目的であれば、インフレ率に負けない預け先が必要ではないでしょうか。

ここまでは、ライフプランニングにあたり、未来のお金ってどれだけ必要なのか、また様々な要素や考え方についてお伝えさせて頂きました。

お金を増やすコツ!

ここからは、お金を殖やすポイントを5つ、ご紹介します!

- お金を整理すること

- 時間を有効に活用すること

- 金利を上手に活用すること

- 分散投資でリスクを抑えること

- 無駄な支出を抑えること

それでは各々ご説明していきます。

◆ポイントの1つ目として、お金を整理することがすごく重要です。

お金を殖やす事を考える上では、まず手持ちのお金を3つに分け、形成・運用可能な期間(時間)で分けてみましょう。

一般的に形成・運用可能期間は短期、中期、長期に分けられます。

◇短期・・・5年以内に使うお金

短期資金のうち緊急予備資金の目安は、給料の3か月分です。

日々使うお金ですから流動性重視になり、金融商品としては普通預金、通常貯金のような商品になります。

◇中期・・・5年以上10年未満に使う予定のお金

中期資金は、使いみちが決まっているもの、住宅のリフォームや車の購入資金などです。

このお金は目的が決まっているので減らすわけにはいきません。

そこで安全性重視になります。使用するまでの期間は5年以上、10年未満です。

定期預金、定期積金、個人向け国債などが良いでしょう。

◇長期・・・10年以内には使わないお金

長期資金は、10年以内には使わないお金です。

当面使う予定のないお金とはいえ将来的には必ず必要なお金ですので、収益性重視の運用となります。

具体的な金融商品については、外貨商品、年金保険、iDeCo、積立NISA、変額保険等がよいでしょう。

まずは、お金を3つの財布に分けることが重要で、一つの財布だとお金はたまりません。

◆ポイントの2つ目は、時間を味方につける事!

資産形成を行う上で、よくこのようなご質問を受けます。どのタイミングで始めればようでしょうか?

いつやるべきなのでしょうか?と・・・。

資産を殖やすためには、時間が強い味方となります。

例えば、60歳までに1,800万円貯めるには、毎月いくら必要でしょうか?

金利3.0%とすると・・・

30歳からスタートすると月々3万円で済みますが、50歳から始めると月々13万円もかかります。

資金を積立てるというのは自転車で坂を登るようなものです。始めるのを遅らせれば、それだけ目的額まで貯めるのに苦労します。

累計の金額にも差が出てまいります。いつやるべきなのか?

答えは簡単です。「今でしょ!」

◆ポイント3つ目は、金利を味方につける事!

もしみなさんが現金100万円を持っていたとします。

この現金100万円を10年後に倍の200万円にするには金利が何%あればいいと思われますか?

答えは、7.2%あれば10年で2倍になります。ここで覚えていただきたいのは『72の法則』です。

この法則は72÷金利で元本が2倍になるのに必要な年数が出るという法則です。これを覚えておくと非常に便利です。

銀行にお金を預ける際に金利がわかりますよね。

その金利をこの法則にあてはめるだけで、元本が2倍になる年数が出てきます。

では、実際に計算してみましょう。

例えば、現金100万円を3%で運用したらどうなるか?

72÷3(%)=24(年)

72÷3で24ですから24年で元本100万が2倍の200万になるということです。

では6%で運用したら、72÷6で12、12年で倍の200万になります。

この200万を引き続き6%で運用すると、さらに12年たつと200万が2倍の400万になります。

では、9%で運用したらどうなるか?

9%って夢のような金利に聞こえてしまうと思うのですが、30年前くらいのバブルの頃はこんな金利でしたよね。

9%で運用したらどうなるかといいますと、72÷9ですから8年で100万が2倍の200万になってしまいます。

さらに9%で運用し続けると24年後には800万円になってしまいます。

なんと、24年で100万が8倍の800万ですよ!すごいですよね。

金利の現実

夢のような話はここまでにして、現実をみてみたいと思います。

今、銀行の普通預金の一般的な金利は約0.001%です。

100万円を銀行に預けた場合、2倍の200万になるには何年必要だと思いますか?

72÷0.001は72,000年です。

今の0.001%の普通預金に預けてしまった場合、100万円は72,000年たたないと倍になりません。

なかなか72,000年先を想像するのは難しいですね。

72,000年前の世界といえば、やっとホモサピエンスと言われる現生人類が登場した頃です。

※ご注意:預貯金がNGということではございません。あくまでも殖やす目的の事にふれております。

◆ポイント4つ目は、分散投資です!

タンス預金、銀行預金、国債、生命保険などが安定的な「資産形成」。

変額保険、不動産投資、投資信託、確定拠出年金などのミドルリスク・ミドルリターンの「資産形成」。

これからの時代は、このような資産形成方法がベースになります。FX、先物取引などはハイリスク・ハイリターンになりますので、ラスベガスマネー(無くなっても良いお金)で行われてください。

つまり、どこに預けて、どうやって金利を味方につけ、どうやってリスクとうまく付き合うかが重要なんです。

『一つのかごにすべての卵を盛るな』

ここで、リターンとリスクは比例関係である事も覚えておいてください。

長低金利時代に確定利回りでの高い金利商品が無い事、リターンを得たいなら、その分、リスクをとらなければなりません。

「一つのかごにすべての卵を盛るな」とは、卵を一つの入れ物に入れておくと、落としたときにすべての卵がわれてしまうことに例え、分散投資の大切さを説く格言です。

リスク覚悟で1銘柄に投資して大きなリターンを狙うか、複数の商品、複数の銘柄に投資してリスクを避けるかは迷うところですね。集中的あるいは偏った投資は、値下がりのときに被る損失も大きく危険で、長期的な視点で資産形成を考える場合、やはりリスクを抑えられる分散投資が主流でしょう。

身近な例えでは、海外旅行に持参する外貨。財布以外に幾つか分けて持っておけば、万一の紛失の時に損失も少なくて済みますね。何ごともバランスが大事。こと投資に関しては、運用資産を株と債券に分散したり、国内資産だけでなく海外へも投資したり、株式も特定銘柄に偏りすぎないバランス感覚が必要です。

もし、少しでもリスクを減らす方法があれば、投資にチャレンジしたいと思いませんか?

そこで、ドルコスト平均法についてお伝えします。

これは投資の世界では非常に有名なやり方ですが、殆どの方が使えきれてないのが現状です。

ここでは投資をする側の分散である「時間分散」という考え方をご紹介します。

長期投資を続ける過程では、マーケットの変動から逃れることはできません。

相場環境が良いときも悪いときも、時間を味方につけながら一定金額を投資し続けることで、平均買付単価を低く抑えることが期待できる手法があります。

それが「ドル・コスト平均法」です。

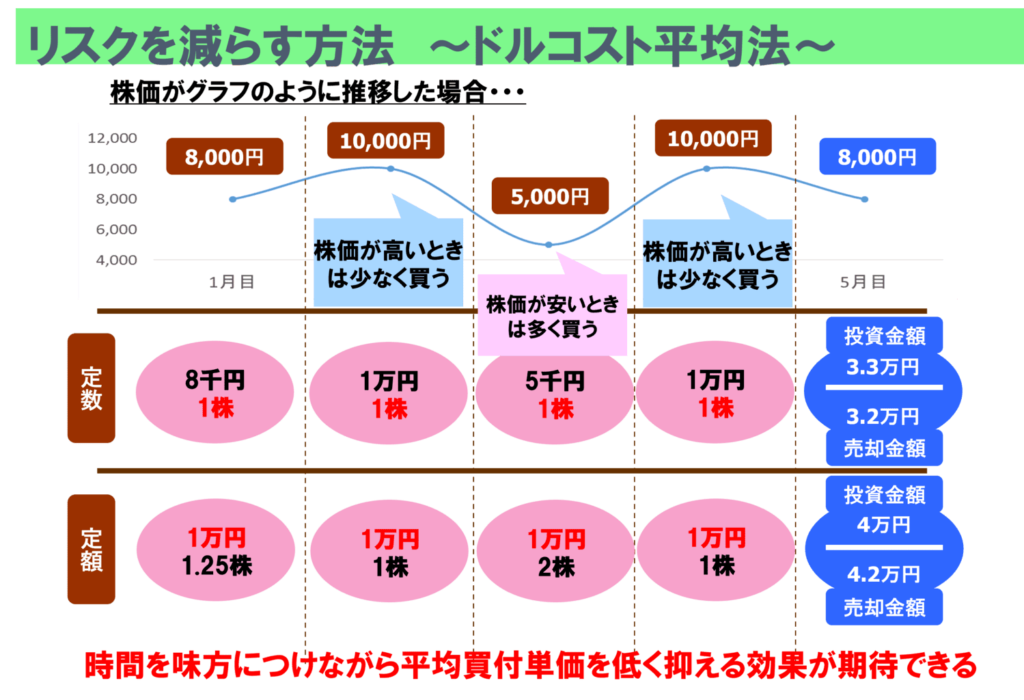

このスライドは、株価が5か月間グラフに示しているように推移した場合、株式を4か月間購入して5ヶ月目に売却した例を使って、

①同じ口数(1株)だけ毎月購入する場合(定数購入方式)

②同じ金額(10,000円)だけ毎月購入する場合(定額購入方式)(ドルコスト平均法)

を比較したものです。

まず定数購入方式の例は、毎月1株ずつ4か月間購入しました。

その結果、3万3千円の投資金額に対し売却額は3万2千円でした。

一方、定額購入方式の場合は、毎月の購入金額を1万円と決めて4か月間購入しました。

その結果は、4万円の投資金額に対して売却額は4万2千円という結果になりました。

どうしてこの差が生まれるのでしょうか?

その理由は、定額購入方式では毎回定額を投資することで安いときは沢山買い、高いときは少しだけ買うことになり、結果的に平均取得価格が引き下がるわけです。

この定額購入方式のことをドルコスト平均法と言い、タイミングを狙わずに時間を分散して一定の金額で買い続けることによりリスクを軽減できる方法です。

※ご注意:ありえませんが、投資対象が毎日・毎月・毎年右肩上がりで推移するのあればドルコスト平均法は万能ではない事はご承知おき下さい。

◆そして最後のポイント5つ目は、無駄な支出を減らす事!

やはり家計簿をつけることが有効です。

家計簿が全く初めての方には「袋分け式家計簿」がいいようです。

月初めに収入や固定支出を全部書き出して、残りのお金を食費、衣服費など費目別に予算をたてるようになっています。記帳のページは費目別になっているので、実際に袋分けをしなくても各費目の残金がすぐにわかります。

では「袋分け式家計簿」を使った簡単な家計簿のつけ方を説明します。

収入から固定支出を引いた残りの額を使えるお金として分けて計算し、予算をたててやりくりします。

大きな買い物をする月は、特別費として別に管理しましょう。

固定支出を前もって引いているので、残った現金でやりくりするお金は安心して自由に使ってかまいません。

そこで注目するのは固定支出の部分です。

意外と知らずに無駄な金額を払っている方が多いんです。

知らずに大きな金額を払っている固定支出の代表的なものが、住宅ローンや保険などです。

この部分を見直して、自然とお金がたまる仕組みを作り上げることが重要です。

一例として住宅ローンの場合を考えてみましょう!

住宅ローンを35年返済で3,000万借りたとして、例えば、

金利2%で返済する場合の月々の返済額は99,379円。

金利1.35%で返済する場合の月々の返済額は89,666円です。

この場合、月々の返済差額は勿論ですが、年間でなんと約116,000円の差額が生じます。

借り換えには諸経費もかかりますが、金利差が1%以上、返済残高が1,000万円以上、返済期間が10年以上ある場合、一般には借り換えメリットあり!と言われています。

ぜひ確認してみてはいかがでしょうか。固定支出の抑制として住宅ローンの見直しはとても大きいのです。

お金のリスクマネジメント

ここまでは、お金を殖やすポイントについて、お伝えをさせて頂きましたが、ご参考になりましたでしょうか。

お金を殖やすには一定の安定した継続収入(フロー)、または支出を見直すのがポイントになります。

そして、資産形成・運用中の際に、ご自身やご家族の方に万が一があった際のリスクマネージメントを考えておかなくてはなりません。

これは必須です!

つまり「殖やす事」と「まもる事」は表裏一体である事から、次回は「まもるお金」についてお伝えさせて頂きます!

是非、皆さんの明るい未来の為に、ご参考になれば幸いでございます。

今を変えれば過去も未来も変えられる!