前回は「殖やすお金」編をお送りさせていただきましたが、いかがだったでしょうか。

今回は、「まもるお金」編についてお伝えをさせて頂きます。

資産形成・運用では、フロー収入やストックの資産を如何にして殖やすのかが最大のポイントになりますが、特に資産形成の観点から、長い年月を要して構築して参ります。

その中、ご自身やご家族に万が一があった場合に、資産形成が行えなくなる可能性を想定しておかなくてはなりません。病気やケガ、就業不能や要介護状態になっても、収入や貯蓄を減らさないために必要なお金。

すなわち「まもるお金」です!

Contents

まもるお金

いつからどれだけ必要になるかわからないお金のために、沢山貯蓄を行ったり、お金が使えない、節約ばかりでは幸せなライフスタイルとは言えません。

しかしながら、健康でいられなくなった老後では、莫大な費用がかかります。

これは、ほとんどの人が想定できていません。

想定している老後資金は、” 健康に過ごす ” セカンドライフの費用に過ぎません。

”健康”とは限らない老後に備える

もしものために、収入の5%から10%程度は必要な保険を掛け、増やすお金には収入の20%を先取りで資産形成をお勧めします。そうすれば、残りの75%は、気兼ねなく、安心して使うことができます。ここは非常に重要なポイントになりますので、是非覚えておいてくださいね!!!

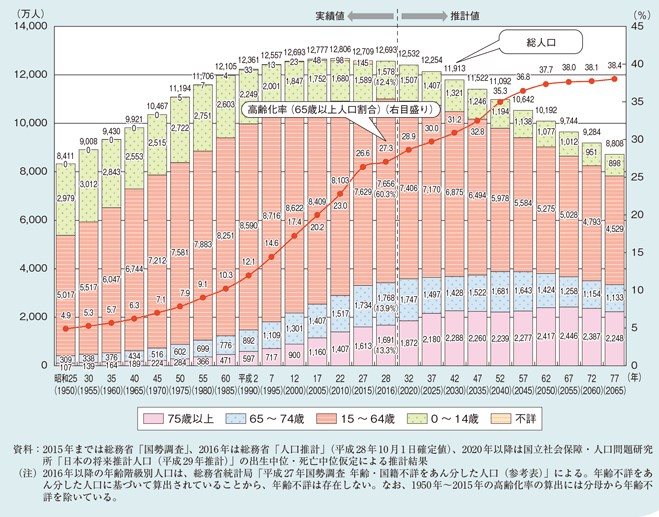

では、戦後のベビーブームを起点として増加を続けた日本の人口は、2004年にピークを迎え今は減少に転じています。

人口が減少していく将来で予測されることは、『介護のための離職が大量に発生する』『認知症患者が700万人規模に』『全国の住宅の3戸に1戸が空き家になる』『2042年頃には高齢者人口が約4000万人とピークになる』など、「えっ、こんなことが・・・」というようなことがずらりと並んでいます。

これらのことは、現在すでに生存している人々が歳をとることによって生じる事象です。

すぐに少子化対策を行い、成果があったとしても、少なくとも18年間かかります。何故なら、生まれてきた子供がすぐに働くことはできないからです。

ですから、これらのことは、ほぼ確実に起こることが既に決定した未来だと言えるではないでしょうか。

更に2042年の高齢者人口がピークに達することで、一つの節目になると言われています。

約2.6人に1人が65歳以上という超高齢化社会

下記のグラフは、総人口が減少する中で高齢化率が上昇していることが一目瞭然です。「団塊の世代(昭和22年から24年生まれ)」の方々が65歳以上となった2015年には高齢者人口が3387万人となり、その後も増加していきます。2042年には約4000万人となります。

そして2065年には、2.6人に1人が65歳以上に、4人に1人が75歳以上となります。

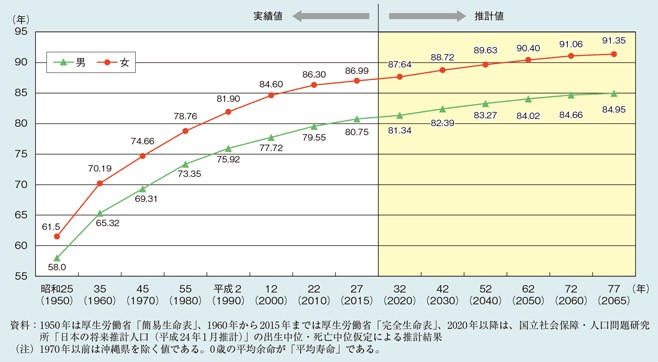

84.95 / 91.35

次に平均寿命をみてみましょう。

2015年の男性の平均寿命は80.75歳、女性86・99歳ですが、2065年には男性84.95歳、女性91.35歳と予想されます。女性の平均寿命は90歳を超えます。

サードライフ

では皆さん、サードライフという言葉をご存知ですか?

65歳までを現役時代、それ以降をセカンドライフと呼んだりしますが、サードライフとは、そのセカンドライフの先にある、何らかの形で支援が必要となる要介護生活の時期をいいます。

つまりサードライフとは、平均寿命と健康寿命との差の期間を言います。

男性ならば、80.98-72.14⇒8.84年

女性ならば、87.14-74.79⇒12.35年

になります(※8)。

(※8)出典:厚生労働省「第11回健康日本21(第二次)推進専門委員会資料」(平成30年)

今求められる” 互助 ”

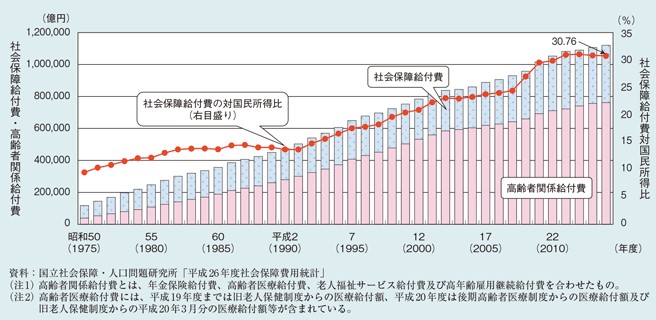

そして、社会保障給付費をも見ておきましょう。

社会保障給付費全体について、2014年度は約112兆1020億で、なんと国民所得に占める割合は30.76%になりました。

その社会保障給付費において、高齢者関係給付費は約76兆円、67.9%にもなっています。

これまでは、公助ならび共助を補完するための自助があると考えてきたのが一般的でした。

しかし、このような状況からも自助が主であり、自助を補完するものが公助、共助とも言える時代になってしまいました。

また、社会情勢の変化、核家族化の進展にともない独居者が増加する中で、地域の人々、友人、世代間を超えた人々による顔の見える助け合いによる「互助」を再構築する必要もあります。自助、互助が行われやすくする環境作りに社会が努める必要があります。

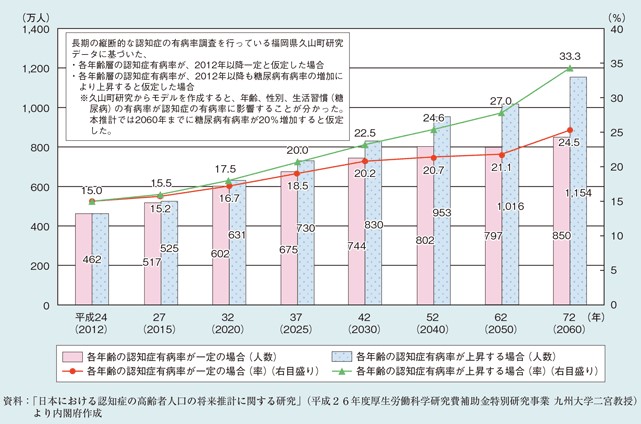

最近増加傾向にある、65歳以上の認知症高齢者数と有病率の将来推計について見てみますと、既に65歳以上の約6人に1人ですが、2025年には5人に1人、2060年には3人に1人と推計されています。

このこともよく考えておかなければなりません。

「成人病」→「生活習慣病」

厚生労働省は1996年に、『成人病』から『生活習慣病』へと呼び名を改めました。

『生活習慣病』とは食習慣、運動習慣、休養、喫煙、飲酒等の生活習慣がその発症、進行に関与する症患群であると定義しました。

この改正は、生活習慣病とは成人のみ発生する病気ではなく、未成年期から生活習慣がかかわっているということを表しています。

生活習慣病は、食事、飲酒、喫煙、運動、睡眠の要素と体質による遺伝がかかわると言われています。

しかし、現代においては、食事・睡眠・運動を意識して改善しようとしても、仕事や家庭の事情によりどうしても困難なこともあります。

代表的な疾患としては、糖尿病、脳血管障害、心疾患、高脂血症、高血圧、肥満などが挙げられます。

生活習慣病の罹患者は、年々増加傾向にあります。

生活を便利にするために作られた保存のきく塩分の高い食品や、深夜も営業している飲食店など、たくさんの要因が考えられます。

生活習慣を乱すことなく暮らすには、趣味や楽しみを持ち、自分のリズムで毎日を活き活き過ごすような健全な精神が必要といわれています。

生活習慣病の患者さんには、これまで自由だった生活に比べて規制や改善が強いられますが、それによって人生の質が下がることは最小限になるようにすべく、様々な薬剤や治療方法が検証されています。

広い視野でたくさんの人生の楽しみ方を知り、体験し、それを応用して予防や治療として取り入れることが大切です。生活習慣が十人十色であるように、その延長である治療方法も多く存在するため、生活習慣病に関しては治療で仕方なくやっているという運動療法でなく、自分から問題意識を持ち積極的に取り組めるような方法を専門家と一緒に考えていくことが望まれます。

老老介護

ところで、健康だと思っていても、思いがけない事故や病気で、急に介護が必要になることも多々あります。

高齢者は、病気や怪我が治ったとしても、筋力や意欲の低下によって、それ以前と同じ日常生活に戻れることが少ないというのが現状です。

そのようなときに、介護サービスを活用して、能力や意欲を維持しながら自立した日常生活を目指すことになります。

65歳~74歳までの方で要介護・要支援の認定を受けている割合は4.4%ですが、75歳以上になると32.5%に上昇しています。3人に1人の割合ですね。

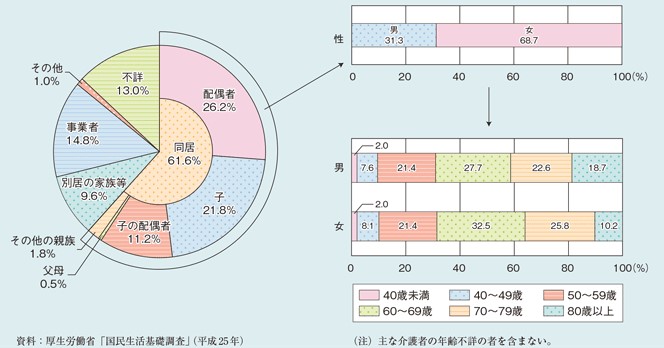

要介護者からみた主な介護者の続柄をみると、6割以上が同居している家族が介護者となっています。

配偶者が26.2%、子供が21.8%、性別では男性が31.3%、女性が68.7%と女性が多いのが現状です。

要介護者と同居している主な介護者の年齢について、男性では69%、女性では68.5%が60歳以上であり、「老老介護」も相当数となっています。

このこともよく考えておかねばなりません。

ここで介護者がご苦労されている実例をご紹介します。

- 腰の痛みで歩けなくなり、トイレに連れて行ったり、お風呂にいれられない

- 介護疲れで倒れて半月入院した

- 自分より重い体重なので、負担が大きい

介護をするということは、要介護者の身体を動かすということでもあります。

一度や二度の介助ならだれでもできるでしょう。

しかし、在宅介護は極端に言えば24時間身体介助を行うことになります。介護者の肉体的な負担が大きいことは想像できます。

いわゆる「老老介護」ともなれば、その負担は介護者ならび被介護者の双方に重くのしかかっています。

「もしも」はすぐそこに

私たちには、いつどこで交通事故をはじめとする災難が降ってかかるかわかりません。

また、突如として重篤な病に羅患してしまうこともあります。

この事例として、日本を代表とする会社でも業績不振、リストラ、倒産の事例がありました。

毎日、一生懸命頑張って勤務している会社においてそのようなことがあったらどうなるでしょう?

両親や配偶者の介護に伴っての、介護離職という言葉もよく耳にします。

そのようなことも予測して、今のうちにできることを準備しておくことも必要です。

例えば、「今いる会社の制度はどうなっているだろう?」「公的な制度は?」「自助としての準備は?」「1人でもできる、在宅でもできるように資格を取得しておく」など、現実的な視点で考えてみたらいかがでしょうか。

そして、生活習慣病患者数が増加していることを先にもお話ししましたが、そのような状態にならないために、羅患してしまった場合の最善最適な治療のために、その後のリハビリのために、それぞれの情報、知識、そして「お金」が必要です。

病気とお金

7大疾病については長期の療養、高額な医療費が必要であることから特に「お金」のことも心配になります。

例えば、がんにフォーカスしてみますが、一生のうち「がん」と診断される確率は、男性60パーセント、女性45パーセントというデータがあります。

がん患者の約3分の1が20歳~64歳までの働き盛りの世代であることにも注目しなければなりません(※9)。

(※9)出典:国立がん研究センターがん情報サービス「がんの登録・統計」

治療方法として、先進医療についてかなり認識が高まってきました。

身体に重度な負担をかけることなく治療を行うことが可能になりました。

医療技術、薬剤の進化はますます進むと思います。但し一方で、その治療費はかなり高額になっています。

- 【重粒子線治療】技術料は約3,086,917円、平均入院期間は14.6日

- 【陽子線治療】 技術料は約2,635,433円、平均入院期間は12.5日

出典:平成27年1月28日中央社会保険医療協議会総会資料「平成26年6月30日時点で実施されていた先進医療の実績報告について」(平成25年7月1日~平成26年6月30日の実績報告)

「ふやす」と「まもる」

こうした事から、重篤な病において最善最適な治療を受けるためには、「ふやしたお金」のファンドを取り崩さないために「まもるお金」の準備も考えておくことが大切です。

将来を見据えてのマネープランやライフプランを作成して、コツコツと準備してきた大切なお金を、不慮の事故・災害・病・会社の倒産・家族の介護などで取り崩したがために、さらに将来不安を生じてしまうということは絶対に避けたいものです。

毎月々の資産形成と、資産形成をする事が困難な状態になった時のことも考えて「効率的な組み合わせ」を個々人でお考えになることをお勧めいたします。

またそれに、いち早く気づき、問題があれば対策をすることが重要です。

まずはこんなことから考えてみてはいかがでしょうか?

問題点を明確にし、未来が驚くほど見えてきます。

今を変えれば過去も未来も変えられる!!!