令和2年5月29日に『年金制度の機能強化のための国民年金法等の一部改正する法律』が成立し、6月5日に公布されました。令和4年4月から順次施行されてまいりますが、この改正の意図は、多様化する社会構造の変化を年金制度に反映し、経済基盤の充実を図るためのものになります。特に年金受給開始時期の選択肢の拡大や在職中の年金受給の在り方の見直しについては、多くの方が気になるところだと思います。

今回は改正点については触れませんが、改めて我が国の年金制度について見ていきたいと思います。

Contents

改めて、我が国の年金制度

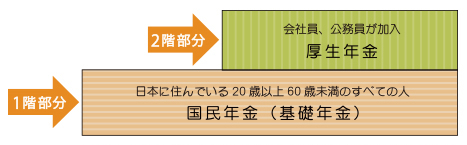

日本の年金制度は2階建ての構造です。

1階部分は国民全員加入の国民年金です。

因みに2022年度の国民年金満額は、777,792円(月額64,816円)、2階部分は職業に応じた上乗せ給付を行う厚生年金になります。

この1・2階部分を公的年金と言い、国が社会保障の一環として運営しています。少し話は反れますが、近年この公的年金だけではゆとりあるセカンドライフ(老後)を送ること難しいのではと囁かれるようになったのは、2019年6月金融庁の金融審議会「市場のワーキング・グループ」の報告書が1つのキッカケとなりました。

現在、年金の3階部分には、企業や団体が運営する企業年金などがあります。

また4階部分として自分年金(個人年金保険等)で形成される方も増えてまいりました。

※参考:主要国の年金制度の国際比較

今回、年金の3階部分である私的年金の1つ、確定拠出年金についてその統計資料から加入者が選択している投資信託や様々な傾向について見てまいりたいと思います。

3階部分としての確定拠出年金

確定拠出年金法が2001年10月に施行されてから約20年が経ちました。

企業型では、2011年は約372万人の加入者で、毎年約40万人ずつ増加し、現在は約750万人(2021年3月末)。

個人型では、2011年は約75万人で、2016年までは少しずつの増加でしたが、2017年から約40万人ずつ増え、現在は約194万人(2021年3月末)と年々増加してきています。

男女比率を見ると、

【企業型】男性:75.2% / 女性:24.8%

【個人型】男性:59.5% / 女性:40.5% (いずれも2021年3月末)

となっており、様々な要因はあるものの、女性の加入者が少ない現状を確認することができます。

そして、資産額ですが、

【企業型】約5兆円(2011年)→ 約16兆3,000億円(2021年3月末) 約3.2倍に増加

【個人型】約5,300億円(2011年)→ 約2兆9,700億円(2021年3月末) 約5.6倍に増加

となっており、加入者数の違いもあり、資産額の増え幅に違いがありますが、全体を通して増加していることがわかります。

次に2021年3月末の運用商品選択状況(預貯金、保険、投資信託・金銭信託等、処遇待機資金(※))を見て参りますが、下記のように企業型、個人型とも、ほぼ同じ割合となっております。

※処遇待機資金:具体的には、スイッチング手続き中(商品の売却/購入中)の資金や口座から引き落としされた掛金額で商品購入中の資金のこと

【企業型】

投資信託・金銭信託等:54.8%

預貯金:31.7%

保険:13.3%

処遇待機資金:0.2%

【個人型】

投資信託・金銭信託等:55.3%

預貯金:31.2%

保険:13.1%

処遇待機資金:0.5%

ただし、年代別の20歳~29歳を見ると、

【企業型】

預貯金:33.7%

保険:10.3%

投資信託・金銭信託等:55.5%

【個人型】

預貯金:21.2%

保険:3.2%

投資信託・金銭信託等:74.2%

30歳~39歳を見ると

【企業型】

預貯金:29.0%

保険:10.1%

投資信託・金銭信託等:60.7%

【個人型】

預貯金:21.9%

保険:5.6%

投資信託・金銭信託等:71.5%

となり、元本保証型ではない商品選択をされている方が多くなっています。企業型確定拠出年金では、商品選択は会社が選定を行うこともあり、個人型より商品選択肢が少ないことも一部関係している可能性があるように感じます。

※参照:確定拠出年金統計資料

この資料は全体像で、表面的な部分の参考にはなるのではと思うものの、特に企業型確定拠出年金で投資をスタートしたが、その後一度も運用状況を確認した事が無い方が多くいらっしゃるように感じています。

そこで確定拠出年金の実態調査結果から、継続投資教育についてを見ていきたいと思います。

こちらの資料によると、継続教育の実施率は75.6%、そのうち74.1%の企業は直近3年以内に実施されているとあります。具体的な研修内容として、DC制度の基本的な仕組み、資産運用の基礎知識、残高の確認方法(通知書・WEB)などが行われているようです。

継続教育は、専任の講師の方やeラーニング(WEB)を用いて研修を行うことが主であり、加入者の知識向上や経験度合いなどにより、今後はより運用商品の内容や商品選択の考え方や高度な投資理論なども求められるのではと感じます。

確定拠出年金商品選択のポイント

では、ここからは、筆者が考えるシンプルな確定拠出年金商品選択の2つのポイントについて見て行きます。※あくまでもご参考まで。

1,カテゴリー

「投資信託」と「定期・保険」と大きく2つのカテゴリーがありますが、「定期・保険」のような元本保証は避けます。

理由としては、長期で資産形成を行う(増やす)ことが目的ですので、増やすことが出来ない商品選択は運用益の非課税優遇制度そのものに意味が無く、また物価上昇の場合、ほとんど金利が付かない商品を選択すると、お金の価値が下がるため、「投資信託」を選択します。

その中で、国内債券・外国債券・国内REAT・外国海外REAT・国内株式・外国株式の選択肢から外国株式を一択で選択します(特に20歳~40歳ぐらいまでの方や資産形成期間が15年以上ある方の場合)。

このあたり、皆さんの上げ下げに耐え得る許容度にもよりますが、株式は長期で見れば一番、成長かつ安定しているためです。株式の価値が上がるのは、経済が成長しているからで、その成長は人口に比例し、人口が増えれば、経済活動(需要と供給)が増えるからです。また日本の人口は2014年をピークに減少が進むと予測されていますので、人口が増える外国、且つ株式市場規模なども考えるとこの選択がベストであると考えています。

2,運用スタイル・手数料

パッシブ運用は、日経平均、TOPIX、S&P500、ダウ平均などの指数に連動した運用を行います。

優秀なトレーダーを雇う必要もなく、人件費がかからないため、低コストで行える特徴があります。

アクティブ運用は、日経平均、TOPIX、S&P500、ダウ平均などの指数を超えようとする運用を行います。

優秀なトレーダーを雇ったりするため、コストがかかる特徴があります。

資産形成は長期で行うため、信託報酬が低いパッシブ運用を選択します。

※アクティブ運用はパッシブ運用より信託報酬が高いですが、パフォーマンスが劣るということではありません。

因みに、パッシブ運用の場合、信託報酬は0.3%以下、信託報酬留保額(売却時にかかる手数料無し)が目安になります。

その他にも時価総額の規模、運用期間の長さ、その他の資産状況、リターンの高い商品に集中するなど個人のライフスタイルに合わせる事が重要になりますので、これが全てではない事は付け加えさせて頂きます。

最後に

最後になりますが、将来の自分のセカンドライフ費を如何に増やせるかどうかというものは、自分が選んだ商品によって大きく変わってきますので、しっかり選ぶこと。

そして、企業型確定拠出年金の場合は、年1回(2回の場合もあります)は、自分の運用状況の残高や運用状況のお知らせ(レポート)が届きます。

まさか・・・

そのまま放置されることなく、PDCAの確認(Plan計画・Do実行・Check評価・Act改善)をすることもめちゃくちゃ大切なことです!!!

今を変えれば過去も未来も変えられる!