住宅ローン等でマイホームの新築、購入、増改築等をしたときは、一定の要件に当てはまれば、所得税の税額控除を受けることができます。

確定申告には、所得税を納める所得税の申告納税とは別に、納めすぎた所得税を還付してもらうための還付申告もあります。この還付申告の代表的なものに【住宅ローン控除】があります。

この住宅ローン控除を受けるために、確定申告が必要になります。

会社にお勤めの場合は、「住宅ローン控除」を受けるための手続きは、会社を通じた簡易な手続きである年末調整ではできないため、ご自身で税務署にて確定申告の手続きをしなければなりません。なお、確定申告が必要なのは1年目だけですので、2年目以降は年末調整でできます。

Contents

税金の予備知識

では、本題に入る前に、予備知識として税金の種類や年末調整について確認してまいります。

税金の種類について

所得税 ➡ 税務署 ➡ 個人所得

住民税 ➡ 市区町村 ➡ 所得税対応

消費税 ➡ 税務署 ➡ 消費者負担、お店など事業者が納税

相続税 ➡ 税務署 ➡ 亡くなった人から財産取得

贈与税 ➡ 税務署 ➡ 生きている人から財産取得

法人税 ➡ 税務署 ➡ 法人課所得

年末調整とは

本来は日本国民全員が確定申告・所得税納付をすればよいのですが、それでは税務署がパンクしてしまいます。その為、企業が従業員の給与から概算で所得税を控除し、税務署へ納付、そして年末に税額を確定計算し、還付または徴収をしております。

メリット:税務署が楽ちん、税務署はとりっぱぐれの可能性が低くなる。

デメリット:企業の事務負担が増え、個人の納税感がなくなる。

年末調整時には、その他で生命料控除も行えますが、一般、介護医療、個人年金と3つの分野があり、それぞれの枠で限度額4万円、最大12万円まで所得税控除が行えます。参考にはなりますが、3つの控除枠の中で、個人年金枠を活用できていないケースが非常に多く、税制優遇メリットでもありますので、活用を検討されてはいかがでしょうか。

確定申告について

確定申告が必要な人

確定申告が必要な人は、個人事業主、不動産所得のある人、2カ所以上で給与をもらっている人、1カ所の給与が2,000万円を超えている人になります。

個人事業主や不動産所得のある人で、「赤字であれば申告しなくてもよい?」と言う質問がありますが、赤字の繰越制度があるため、申告を検討すべきです。

確定申告が不要な人

逆に確定申告が不要な人は、公的年金が年400万円以下で、年金以外の所得が20万円以下の人、1カ所給与(年末調整済み)+他の所得20万円以下の人、2カ所給与(それぞれ源泉徴収済み)+サブ給与と他の所得合計20万円以下の人になります。

確定申告した方がいい人

次に、確定申告をした方が良い人は、住宅ローン控除適用1年目の方(2年目以降は年末調整で控除可)、年の途中で退職をされ年末調整未済の方(年内に再就職をされ年末調整済みであれば不要)になります。

また寄付金控除(ふるさと納税)、医療費控除、雑損控除を受ける方も確定申告をした方が良い人になりますので、後程、詳しくご案内をさせて頂きます。

確定申告の手続きについて

確定申告の提出先は、納税地を所轄する税務署になります。納税地とは、原則住所地(生活の本拠地)になり、住所がない人は、居所地になります。

居所地とは、別荘や海外に住んでいる方が国内での活動するための拠点などのことをいいます。居所とは、住所地ほどではないが、よく居住している場所とされています。

また特例で、海外転勤などの理由で海外に居住している場合で、日本国内に事業所などがある場合は、その事業所の所在地で確定申告が行えます。

確定申告の提出時期は、令和4年分の確定申告の場合、令和5年2月16日~3月15日までとなります。ただし、還付申告は令和5年1月1日から可能となり、過去分の還付申請も5年間は可能になります。

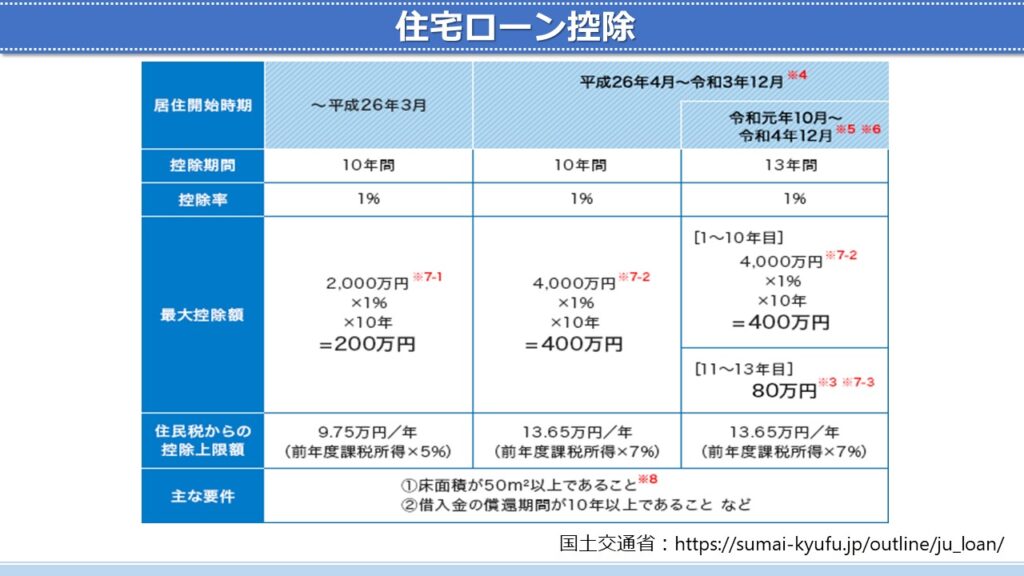

住宅ローン控除について

住宅ローン控除の主な要因

では、住宅ローン控除の主な要因について見てまいります。

住宅ローン控除を受けるためには下記を満たしている必要があります。

- 自己の居住用であること

- 新築または取得から6カ月以内に居住、年末まで引き続き居住していること

- 床面積50㎡以上

- 合計所得金額3,000万円以下

- 中古住宅も適用可でありますが木造戸建は築20年、マンションなど耐火建築物は築25年以内

- 10年以上に渡り返済するローンを組んでいないこと

- 前後2年以内に他の税制優遇を受けていない事(例:居住用不動産の3,000万円控除)

住宅ローン控除については、こちらの一覧表を参照ください。

住宅ローン控除のよくある誤り

また、住宅ローン控除のよくある誤りについても見てまいります。

- 住宅取得金額ではなく、ローン残高の場合住宅取得金額×1%であること

- 連帯債務になっている場合、ローン残高×連帯債務割合×1%であること

- 夫婦それぞれでローンを組んだ場合、それぞれでローン控除を適用できること

- 認定長期優良住宅は認定通知書が必要であること、等々

住宅ローン控除に必要な書類

次に、住宅ローン控除の申告に必要な書類について見てまいります。

- ローンの年末残高証明書

➡ ローンを組んだ銀行に発行依頼 - 不動産売買契約書、建築請負契約書

➡ 取得価格がわかる・家屋床面積がわかる - 登記事項証明書

➡ 法務局で発行(購入時書類に入っている場合有り)・建築、取得年月日がわかる - 住宅借入金特別控除額の計算明細書

➡ 確定申告書類の中に含まれています - 給与所得の源泉徴収票

- マイナンバーカードまたはマイナンバー通知書

尚、住民票の添付が不要になりました。

住宅ローン控除の手続き

確定申告の方法は、直接税務署に行き、ご指導を受けながら手書き、または電子申告が行えます。

また国税庁のホームページから以下の方法で申告が行えます。

- 印刷、手書き、郵送

- 直接入力、印刷、郵送

- マイナポータルから電子申告

- 税理士に依頼する(基本的に有料)

などの方法がございます。

初めて確定申告をされる方がほとんどでございますので、是非、ご自身にあった申告方法を選択されてください!

その他の税控除

それでは最後に、寄附金控除、医療費控除、雑損控除についても見てまいりましょう!!!

寄附金控除について

寄附金控除とは、もともと国や地方、学校への寄附優遇でありました。しかし最近ではふるさと納税が大流行しております。

『寄附金-2,000円=寄附金控除』になりますが、所得金額により限度額が異なります。寄附金控除分、所得税の還付が増え翌年の住民税が減額される制度となります。

確定申告を行わずにふるさと納税ができる制度が、ワンストップ特例制度になります。

ふるさと納税をした後に確定申告をしなくても寄付金控除が受けられる便利な仕組みで、寄附金税額控除に係る申告特例申請書に必要事項を記入して、寄付した自治体に送るだけになり、寄付金上限額内で寄付したうち2,000円を差し引いた金額が住民税から全額控除してもらえます。

その条件は3つ。

① もともと確定申告をする必要のない給与所得者等であること

年収2,000万円を超える所得者や、医療費控除等で確定申告が必要な場合は、確定申告で寄付金控除を申請してください。

② 1年間の寄付先が5自治体以内であること

1つの自治体に複数回寄付をしても1カウントになります。

③ 申し込みのたびに自治体へ申請書を郵送していること

複数回申し込んだ自治体には、同一自治体であってもその都度申請書を提出する必要があります。

医療費控除について

医療費控除については、よくあるご質問をまとめてみました!

【目安は一家族10万円/年以上かかった費用になります】

- 予防接種や人間ドック費用は対象外になりますが、人間ドックを受けられて疾病等の治療を行った場合は人間ドック費用も対象になります。

- 通院に要する交通費ですが、公共交通機関は対象になり、マイカーは対象外、付き添いは対象になり、お見舞いは対象外、タクシーについては松葉杖など歩行が困難な場合などの状況次第で対象になります。

- 歯の矯正費用については、発育段階にある子どもの成長に阻害しないようにする矯正は対象になり、美容のための矯正は対象外となります。

- 出産費用、不妊治療の費用については、原則対象ですが、補填される費用は控除されます。

- 薬については、風邪薬は医師の処方箋がなくても対象になります。漢方薬やビタミン剤は治療または療養に必要なものに限り対象になります。

- マッサージについては、治療のためであれば対象になりますが、健康維持の場合は、対象外となります。

- 介護サービス費用については、原則対象になります。請求書や領収書に対象金額が記載されていることが多くなりました。

- 入院・手術費用については、原則対象になりますが、補填される保険金は控除されます。また自己都合の差額ベッド料や美容整形手術は対象外になります。

- おむつ代については、医師の「おむつ使用証明書」があれば対象になります。

雑損控除について

雑損控除について、災害、盗難、横領による損害が対象になります。

※詐欺、恐喝は対象外

災害とは、震災、風水害などの自然現象の異変による災害、火災、爆発による人的な災害、害虫など生物による災害が雑損控除の対象となりますが、住宅家財の1/2以上を損失した場合は災害減免法との比較が必要になりますので、ご留意ください。

また火災で雑損控除の申請をした際は、市町村発行の罹災証明書を添付が必要になります。

盗難、横領での申請では、警察署で雑損控除対象物の「届出証明書」が必要になりますので、こちらもご留意ください。

※税理士法人エール会計の資料をもとに筆者が作成しておりますが、詳しくは士業の先生にご確認ください。

キラリと光る皆さんの人生のお役に立てば幸いです。

今を変えれば過去も未来も変えられる!!!