働き方の変化、オンラインシステムの普及などの要因もあり、住環境への拘りも変化している昨今でございます。そのような中、住宅購入を検討されていらっしゃる方も多いのではないでしょうか?ウクライナ情勢もあり、建材など高騰が続いておりますが、衣食住の特に【住】に関しては、少しでも良い住環境を求められる方が多いではないでしょうか。

Contents

住宅購入の9割が住宅ローン

住宅購入となると、約9割の方は、住宅ローンを組み購入をされます。

ここで、皆さんに質問です。

例えば、40歳の方が住宅ローンを組んで住宅を購入するとします。正しい住宅ローンの組み方は、下の3つから、どちらが正解かお分かりになりますでしょうか?

① この方は60歳定年の会社にお勤めです。退職までの20年間で住宅ローンを組むのが良いか?

② 住宅ローンの期間最長の35年で組むのが良いか?

③ 家族構成なども異なるのでケースバイケースで組むのが良いか?

皆さん、お分かりになりますでしょうか?

解説します!

20年で住宅ローンを組むより、期間最長の35年で組むことで、月々の返済額を下げることが出来ます。返済額を抑えことにより、貯蓄が出来ます。その貯蓄で期間短縮の繰り上げ返済が行えます。つまり、①は②に含まれることになります。では、家族構成など教育費がかかる時期などのケースバイケースで組むのが良いかですが、同じく期間最長の35年で組むことにより貯蓄が行えます。その貯蓄で返済額を下げる繰り上げ返済が行えます。つまり③も②に含まれるということになります。

ですので、答えは、②の期間最長35年で組むのが正解になります!!!

住宅購入におけるライフプランニングの重要性

ではここからも、住宅を購入する前に知っておいて欲しい事をお伝えします。

まず、国民の三大支出は「住宅」・「教育」・「保険」と言われています。

その中でも「住宅」は人生で1番高い買い物になりますので、住宅購入計画の中で、家計収支の見直しと貯蓄残高の推移を検証することをお勧めします。将来の夢や希望を叶えるための貯蓄額、知らなければ損する家計収支の改善方法、計画的なライフプランニングが重要性になります。

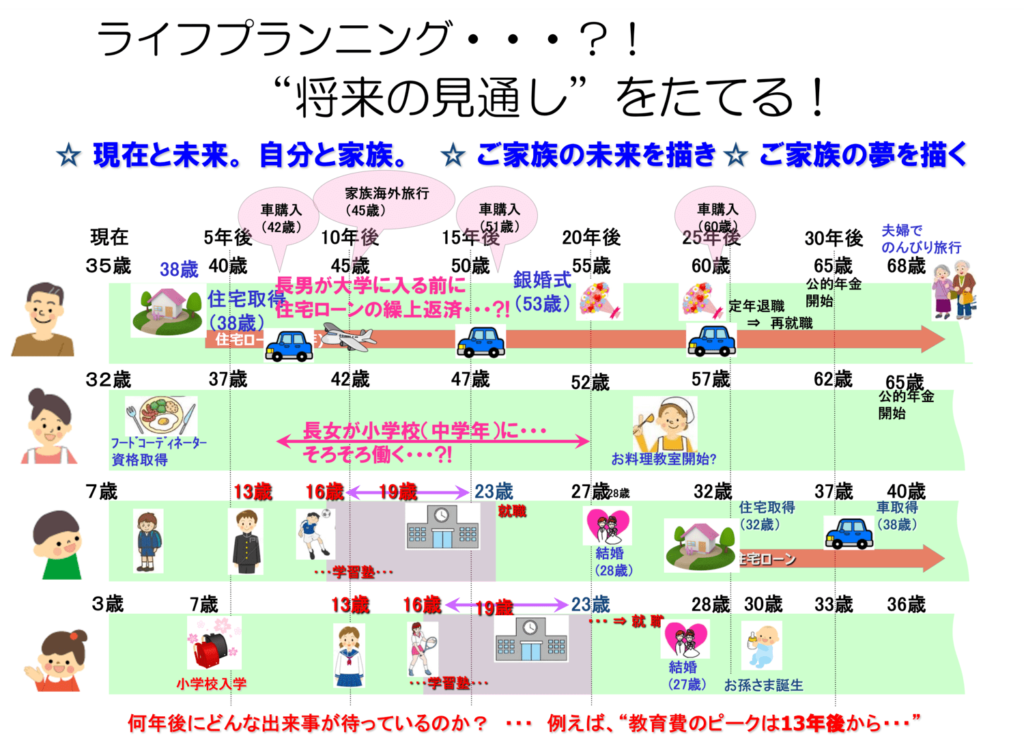

ライフプランニングとは、『将来の見通しを立てる事です。現在と未来、自分と家族、家族の未来を描き、ご家族の夢を描く!』ことです。

例えば、一般的な4人家族(旦那様35歳、奥様32歳、長男7歳、長女3歳)で見てみますと、旦那様は何年ごとに車を買い替えたいな、長男が大学に入る前に住宅ローンを返済したいな等々。また奥様は現在専業主婦ですが、長女が小学生か中学生なったら働きたいな、習い事も開始したいな等々。何年後にどんな出来事が待っているのか?例えば教育費のピークは13年後からなど未来予想図を描くことが重要です。

そして、計画的な資金計画とマイホーム購入については、お金の世界の真実を正面から捉えて検証する事も大切です。

そこでポイントとなる、購入のための家計改善方法を見て行きましょう。

家計収支の改善方法

まず家計簿をつける事をお勧めします。

そこから、食費や、趣味、娯楽費も適正な水準であるのかなど家計状態を確認します。

そして、ここから更に家計改善していくには、家計を「変動費」と「固定費」に分けてみることが重要になります。

特に固定費の割合が大きくなっている場合、節約できる方法を検討してみると無理なく家計を見直すことが可能になります。

変動費とは、趣味、娯楽、洋服、交際費、お小遣いなどになり、固定費とは光熱費、通信費、保険料、税金などになります。

変動費の特徴は、削減すると精神的に負担が大きい。固定費の特徴は、口座引き落としのため、無自覚のまま支払っているので、出費に対して痛みを感じない傾向があります。

そして、『収入-貯蓄=支出』といったように計画的な貯蓄をするために、収入を増やすのか(増やせるのか)、支出を減らすのかの2つの方法があります。

家計の改善を行い、計画的な貯蓄を行い、繰り上げ返済の実行と家計の見直しで繰り上げ返済の原資を確保することができるのです。

固定費を見直す

住宅ローンの考え方ですが、住宅ローン「100万円分」は月に直すといくらの支払いか?

冒頭でお伝えしましたが、住宅ローンは期間最長の35年で組むのが正解と言いましたので、3,000円×12ヵ月×35年=126万円になり、約3%の金利負担を引くと約3,000円になります。

見方を少し変えると、頭金を100万円貯めるのと、月3,000円の家計の改善ができることは同じ効果があるということになります。また100万円を貯めるより、3,000円を家計改善が出来る方が楽ではないでしょうか?!

では、ここで、マイホーム購入時は、固定費の一つでもある保険の見直しが、ほぼ必須になりますので、内容を見てまいりましょう。

『保険』の見直し

生命保険の加入率は約90%以上になり、令和3年、1世帯当たりの年間保険料は、約37.1万円になります。マイホーム購入の場合、約9割の方が住宅ローンを組んで購入されます。そしてほとんど方は団体信用生命保険に加入して住宅ローンを組まれます。つまり、購入前、保障の中に住宅費の保障も含まれていた方は、団他信用生命があることで、住宅費の保障部分が不要になりますので、削減ができるということになります。

また住宅購入は、ライフサイクルの変化にもなりますので、加入目的が変わっていないかなども合わせて確認する必要があります。

『教育費』の見直し

次に「教育費」について見て参りましょう。

住宅購入の際、お子様の年齢構成を確認する必要がございます。

特に、お子様の教育費がかかる時期を予測し資金計画を行わなければなりません。

住宅購入はしたけれど、教育資金が不足して、住宅ローンが支払えないなど、本末転倒の事態にならないためになります。

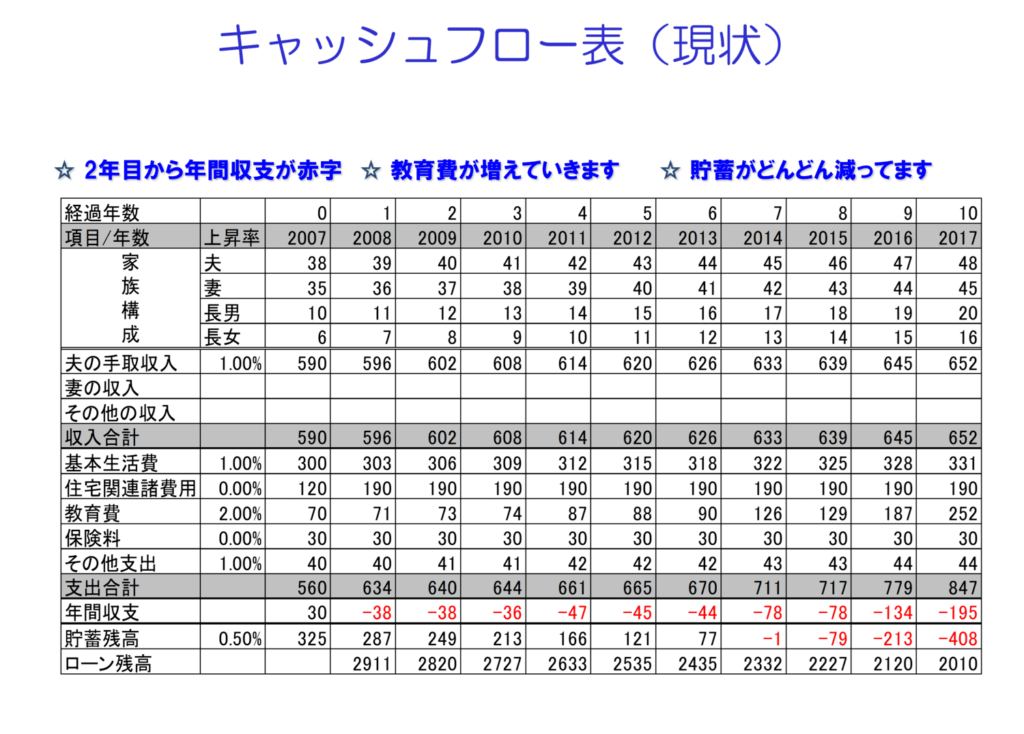

その為に、資金の見える化、資産の推移の見える化が出来るキャシュフロー表の作成をお勧めします。

こちらの資料は、ビフォーアフターになりますが、2年目から年間収支が赤字に。

また教育費が増えてまいります。そして貯蓄がどんどん減って行くのがわかります。

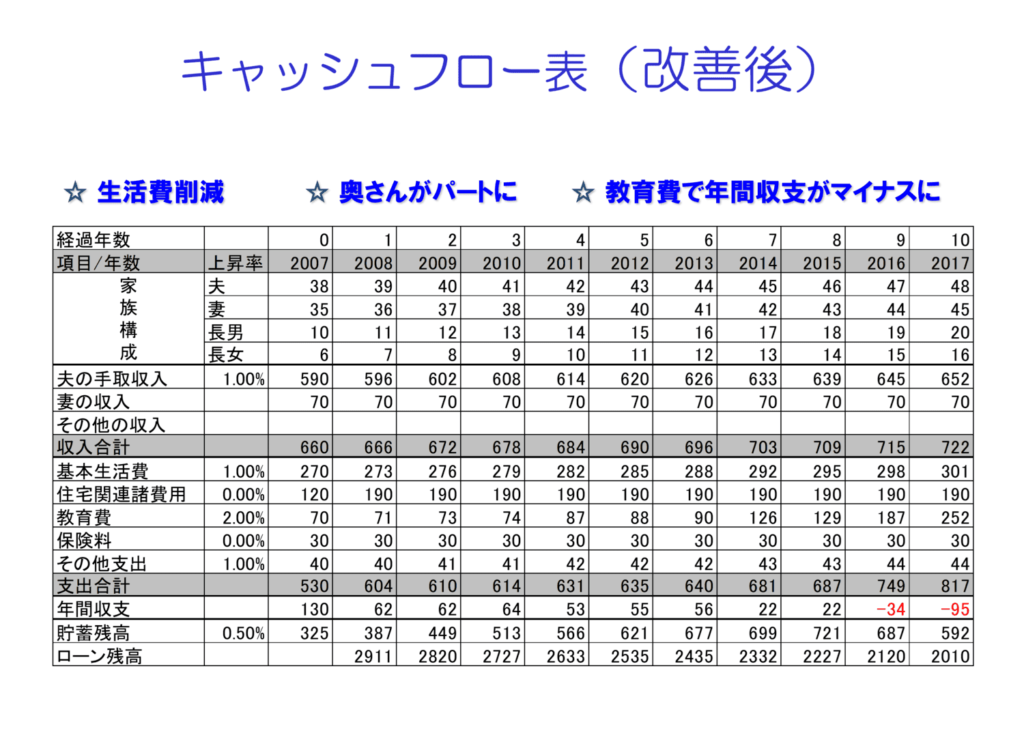

そこで生活費の削減をし、奥様が専業主婦の場合、パートに出て働きます。

そうすることにより、貯蓄残高も増え、教育費かかかる時期には、貯蓄でカバーが出来るようになりました。

こちらはあくまでも一例ではございますが、このように【見える化】することで、家族が守られることになります。

頭金は入れるべき!?

では次に、住宅購入する際、頭金を入れる方が良いのか。。。

頭金があれば、あったに越したことはございませんが、低金利局面において頭金を入れるべきなのかについて見てまいりましょう。

前提条件として、2022年現在も住宅ローン金利は低水準であります。これから更に下がるより、どちらかと言うと上がる確率の方が高いのではないでしょうか。

例:3,000万円の家を35年ローンで購入した場合

ケース①【頭金0円、金利2%】

元金3,000万円 / 利息11,738,944円 / 総返済額41,738,944円 / 頭金+総返済額41,738,944円

ケース②【頭金0円、金利3%】

元金3,000万円 / 利息18,490,836円 / 総返済額48,490,836円 / 頭金+総返済額48,490,836円

ケース③【頭金100万円、金利3%】

元金2,900万円 利息17,874,753円 総返済額46,874,753円 頭金+総返済額47,874,753円

ケース④【頭金300万円、金利3%】

元金2,700万円 利息16,642,012円 総返済額43,642,012円 頭金+総返済額46,642,012円

ケース⑤【頭金500万円、金利3%】

元金2,500万円 利息15,409,270円 総返済額40,409,270円 頭金+総返済額45,409,270円

ケース⑥【頭金1,000万円、金利3%】

元金2,000万円 利息12,327,416円 総返済額32,327,416円 頭金+総返済額42,328,416円

ケース⑦【頭金1,100万円、金利3%】

元金1,900万円 利息11,711,045円 総返済額30,711,045円 頭金+総返済額41,711,045円

こちらを見て頂くと、ケース①の2%の金利で住宅ローンを組む場合とケース②の3%で住宅ローンを組む場合では、金利差もあり、総返済額は大きな違いがあるのがわかります。またこの金利差1%をカバーするにはケース⑦の頭金を1,100万円入れないと埋められないのが確認できます。

つまり、低金利局面で、住宅ローンを組む方が有利であり、あくまでも一例ではあるが、金利が上がる前に購入することができれば、頭金を出す必要はないのがご理解いただけるのではないでしょうか。

また頭金を貯めている間に金利が上がる場合もありますので、金利を味方につけること、非常に大切なことになりますね!!!

住宅購入における資金計画のポイント

そして、賢い資金計画のポイントについても見てまいりましょう。

① 自分に合った住宅ローンを選ぶ

知らなければ損する住宅ローンの特徴を知る事、自分のライフプランからの返済計画を立てる事。

② 買って安心の返済計画を立てる

知っておきたい諸経費額、「家が買える」と「ローンを返せる」は違う事。

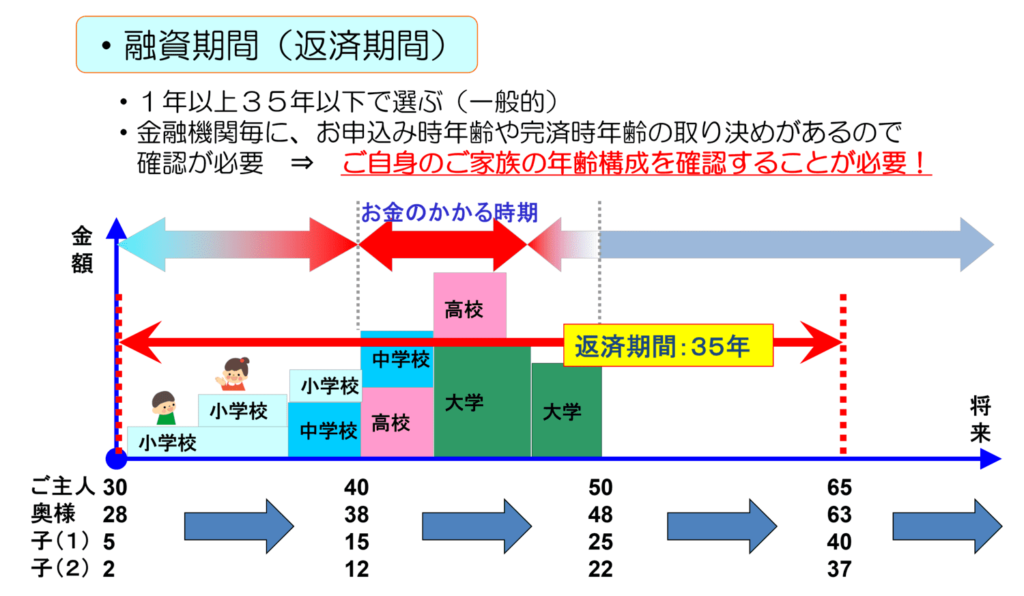

再掲になりますが、融資期間(返済期間)は1年以上35年以下で選ぶのが一般的です。

金融機関毎にお申込時の年齢や完済時年齢の取り決めがあるので、事前確認が必要です。

そして、ご自身の家族の年齢構成を確認することが最も重要です。

例えば、一般的なご家族、旦那様30歳、奥様28歳、お子様5歳、2歳の4人家族で見てまいりましょう。

5歳のお子様が、10年後高校へ進学、その3年後には大学へ進学、2歳のお子様は、10年後中学へ進学、その3年後には高校へ進学します。10年~20年後に教育費が最もかかる時期が来ることがわかります。

つまり、住宅ローンを組む場合、教育費がかかる事と、かかる時期を考慮するということが重要になります。

住宅ローンの金利タイプと返済方法

次に、住宅ローンの金利タイプ、優遇金利や期間、返済方法の特徴を見てまいります。

住宅ローンの金利タイプについて、

■固定金利とは、契約した段階で総額いくら払えばよいかが決まります。低金利時に借入すると、将来の金利上昇時も影響がない特徴があります。

■変動金利とは、最後まで払わないと、総額いくら払うかがわかりません。短期固定金利型は変動金利型の商品になり、各金融機関での商品ラインナップが充実している。また当初期間は低金利のものが多く、固定期間内での支払い価格が確定する特徴があります。

優遇金利の適用期間について、

■当初期間優遇とは、最初数年間は金利を大幅に割引、その後は少し割引になります。借入れ直後から繰り上げ返済する方にはとても有利です。

■全期間一律優遇とは、全期間同じ割引になります。頻繁に繰り上げ返済ができない方には最適です。

返済方法について、

■元利均等返済とは、毎月、一定額の金額を返済していく方法になります。

■元金均等返済とは、毎月の返済額が減っていく返済方法になります。

住宅ローンを組まれている方のほとんどは、元利均等返済を選択されていますが、所得が多い方や夫婦共働きの方は、元金均等返済を選択される方が多い傾向にあります。

繰り上げ返済の利息軽減効果

ここまでは、住宅を購入する前に様々な検討内容を取り上げて参りました。住宅購入後に繰り上げ返済を実行し、早く支払いが終わらせたい方、また住宅ローン控除期間が終われば支払いを終わらせたい方、いえいえ、変動金利であれば、低金利であるがゆえ、固定金利であればアップダウンも無いため、返済期間まで支払いが待てるわけで、その間に住宅ローン金利より高い金利の金融商品を購入し、資産形成をされる方など、十人十色のお考えがあると思いますが、繰り上げ返済の利息軽減効果【期間短縮型の場合】について知っておいて欲しいポイントがございます。

例えば、3,000万円を35年間2%で借り、返済1年後に100万円を繰り上げ返済した場合の利息軽減効果ですが、本来の総返済額が41,738,944円、100万円を繰り上げ返済すると、1年8カ月短縮になり、繰り上げ返済による節減利息は916,570円となります。

では、同様に10年後に100万円を繰り上げ返済した場合は、1年4カ月短縮になり、節減利息は613,084円、同様に20年後に100万円を繰り上げ返済した場合は、1年2カ月短縮となり、節減利息は324,972円となります。

これを見て頂くとお分かりのように、住宅ローンを組んで早い段階で繰り上げ返済を行う方が、繰り上げ返済の効果が大きいことになります。

是非、このあたりも参考にして頂きたいポイントになります。

住宅購入を後悔しないために

最後に、住宅購入は人生の中で一番大きな買い物になり、また住宅ローンを組まれて購入される場合、支払期間も長期にわたります。

帰る家がある、更に住みやすい家がある、家族との団らんの場、思い出作りや心を整える場など、住環境がもたらす影響は数知れず!だからこそ、購入を検討中の方は、事前準備できる事はしっかり行うことをお勧めします。何故ならば、人生をいい気分で楽しむために!!!

今を変えれば過去も未来も変えられる!